シンママが老後に必要な最低金額!現実的なシミュレーション

シンママがまだ若いといっても、老後のために十分な貯金をするためには、かなりの時間をかける必要があります。

若いうちの給与は低く、少額ずつの貯金で老後資金を貯めなくてはならないため、老後の資金を貯めるためには、何十年ものが現実だからです。

では、どれくらいの金額をどのようにためていけばいいのでしょうか?

典型的な例でシミュレーションプランを算出して見ましたので、参考にしてみてください。

シンママの老後資金の計算方法

2017年に総務省が発表した家計調査年報によると、単身世帯(平均年齢58.6歳)の消費支出は,1世帯当たり1か月平均161,623円とのことです。(出典:家計調査年報(家計収支編)平成29年(2017年))

消費支出は生活費、家計費ともいわれ、主として実収入が当てられる。支出の目的や用途により、食料費、住居費、光熱費、被服費、教育費、教養娯楽費、交通通信費、保健医療費等の費目に分けることができる。

一か月間の消費支出の12倍が、1年分の生活費となるわけですが、その必要金額にこれから生きる生存年数を掛け合わせたものが、老後資金の必要金額です。

例えば2017年の物価水準の場合、一人で1年間生活するのに必要な金額は1,939,476円となります。

1,939,476円に、これから生きる生存年数をかければ、おおよその老後資金が算出できます。

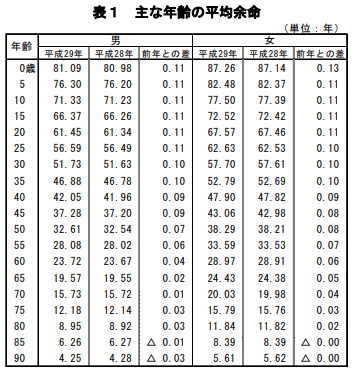

では、残りの生存年数の算出方法ですが、「平均余命」というワードをご存知でしょうか。

「平均余命」は国が国勢調査から割り出した年齢と性別で、「ある年齢」から何歳まで生きる人が多いのかを表したものですが、毎年、死亡率が変わるので、余命年齢も変わります。

例えば、厚生労働省が発表した平成29年版の余命表によると、2017年に35歳の女性の余命は52.79年になります。

出典:厚生労働省 平成29年簡易生命表の概況

ある年齢からは年金が支給される事になるので、その年金支給額分を差し引いて足りない金額が、おおまかな老後の必要資金となります。

というのは日本の年金制度は今の所、若い世代が現在の高齢者の年金を支払う形態ですので、今後少子化により若い世代がどんどん減っていくと、年金の資金が少なくなります。

実際に年金の支給金額は以前より徐々に減ってきています。

年金の保険料は給料から差し引かれたり、自営業は国民年金保険料として支払っていますが、支払金額が受取金額にならない事も、ある程度覚悟しておく必要があるでしょう。

国民年金でまかなえる金額

そうはいっても、全く年金がもらえない、という事も考えにくいので、国民年金の場合に、だいたいどれ位もらえるのかを算出してみましょう。

国民年金は、20歳になったと同時に国民年金保険料を支払い続け、10年以上支払った人に支払われます。

平成29年に変更され以前は加入期間が25年だったものが、10年間加入していれば支払いを受けることが出来る様になりました。

受給が始まる年齢は、2018年現在は65歳からとなっていますが、将来変わる可能性もあります。

2018年現在の金額で計算してみると、国民年金の一年間の受取額は「77万9300円」を払い込んだ年数分を掛け合わせ、加入月数で割ります。

実際の計算式は、ある人が20歳から50歳まで保険料を納めたとすると、全体の受取額は約78万×30年=約2340万円になります。

この2340万円を30年×12ヶ月で割ると、月々に支給される国民年金の金額は、この場合約6.5万円になります。

(注意:途中で資金不足で年金の支払いをしてない期間がある場合、別計算になります)

なお、国民年金ではなく厚生年金の保険料を納めている場合は、仕組みや受取金額が変わります。

厚生年金は就労した企業が従業員のために保険料を折半し、半額の保険料を報酬の金額に応じて支払い、一般的には国民年金よりも良い条件の支給内容となります。

老後資金を30年で貯めるために必要な毎月の貯金額

老後資金の計算方法で使った平成29年度のひと月の必要な生活費(高齢者単身世帯で無収入の場合)で、老後の必要資金を計算してみましょう。

月額約6.5万円の国民年金を65歳からもらえるとしても、単身世帯の消費支出は,1世帯当たり1か月平均161,623円とのことです。

ひと月の必要金額を概算で16.2万円とすると16.2-6.5=9.7万円となり、65歳以降は、ひと月最低でも9.7万円を貯金から取り崩して生活していくことになります。

平均余命表をベースに計算すると、35歳の女性は後約53年生きる可能性が高いので、88歳まで生きると考えられます。

65歳以降88歳までの間を生活するために、国民年金では足りない金額は、88-64(65歳から国民年金を受給するので)=24年間分必要となり、9.7万円×12ヶ月×24年=2,793.6万円となります。

つまり、35歳から65歳までの間に、2,793.6万円を老後資金として貯金しなければならないということになります。

この例は、年金保険料支払期間が30年間と短い期間でしたので、一般的な例よりも貯めなければならない資金が多くなっています。

また、厚生年金に加入していれば年金で受け取る金額はもっと多いかもしれません。

2,800万円の老後資金を貯めるためには毎月いくら貯金が必要?

概算として約2,800万円を35歳から65歳の年金開始までに貯めるには、64-35=29年間あります。

そこで2,800÷29=96.55万円が1年間に貯金すべき金額となり、96.55÷12=8.05万円が月々に貯金すべき金額となります。

いかがでしょうか。

今の生活水準を保ちながら、毎月約8万円を老後資金として貯めておかないと、老後生活に困る、というお話になります。

シンママには厳しい現実かもしれません。

まとめ

今回は老後資金に絞って計算しましたが、人それぞれ年金保険料の払い方が違いますので、一概には言えませんが国民年金を30年間しか支払っていないと、老後の必要金額を満たすためには自己資金をかなり貯金しなくてはならないことが判りました。

あくまでもシミュレーションですが、自分のケースにあてはめて、ぜひご自身でも一度しっかりと計算してみることをおすすめします。

日々の生活を維持するだけでも大変なのに、老後の資金なんて貯められない、という方もいらっしゃるかもしれませんが、最低でも年金の保険料は休まずに納めておくようにしましょう。

そしてその上で、旅行や自分へのご褒美には使わない、老後資金として、毎月8万円の貯金ができるように心がけましょう。

そのために副業やスキルアップが必要と考えるのであれば、臆せずチャレンジしてみることが吉ですよ!

善は急げです!